Az életbiztosításokról a legtöbben nem feltétlenül a kiegyensúlyozott nyugdíjas évekre asszociálunk. Éppen ezért sokaknak első hangzásra talán különösnek tűnhet, hogy életbiztosítást kössünk jövőbeli nyugdíjunk megteremtésének céljából, pedig a megtakarításos életbiztosítások piacán elérhető olyan termék, amelynek segítségével speciális adókedvezményekkel gyűjthetünk idős éveinkre.

Márpedig, hogy gyűjteni kell, az egyre nyilvánvalóbb. Közismert tény ugyanis, hogy az állami nyugdíjrendszer a jövőben nem fogja tudni biztosítani azt az összeget, amely elegendő lenne a gondtalan időskorhoz. Sőt, az sem hat az újdonság erejével, hogy öngondoskodás nélkül minden bizonnyal elég nagy bajban leszünk.

Így hát egyre többen fordulnak a különböző nyugdíjcélú megtakarítások felé, ám nem könnyű eligazodni a számos lehetőség között. A fő kérdés mellett, miszerint az államilag támogatott lehetőségek közül (nyugdíjcélú életbiztosítás, önkéntes nyugdíjpénztár, nyugdíj-előtarékossági számla) melyik mellett érdemes elköteleződnünk – hosszú évtizedekre is akár, az sem mindegy, hogy pontosan milyen konstrukciót választunk.

Vajon mikor és kinek éri meg nyugdíjbiztosítást kötni? Milyen kedvezményeket adnak, milyen költségekkel számolhatunk, mekkora hozamokra számíthatunk? Mennyit gyűjthetünk össze a nyugdíjcélú megtakarításos életbiztosítás segítségével, milyen összeget fog ez jelenteni nyugdíjas éveinkben? Útmutatónkban részletesen bemutatjuk a nyugdíjbiztosítással kapcsolatos tudnivalókat.

Életbiztosítás mint nyugdíjbiztosítás?

Egy életbiztosítás lehet kockázati vagy megtakarításos.Amikor életbiztosítást emlegetünk, a köznyelvben leginkább a kockázati életbiztosításra gondolunk, amelynek lényege, hogy rendszeresen fizetjük a biztosítási díjat annak érdekében, hogy halálunk esetén a biztosításban megnevezett kedvezményezett (vagy kedvezményezettek) egy nagyobb (rendre milliós nagyságrendű) összegben részesülhessen(ek).

A kockázati megnevezésnek voltaképpen mindkét fél esetében helye van: egyfelől a biztosító vállalja a kockázatot, hogy ha a lejárati idő előtt elhaláloznánk, kifizeti a szerződésben szereplő összeget, másfelől mi is kockáztatunk, hiszen ha a biztosítás lejáratáig életben maradunk, akkor nem jár számunkra kifizetés. Így végeredményben „csak” a biztonságérzetet fizettük meg, ami viszont ugyancsak nem elhanyagolható előny.

A megtakarításos életbiztosítás azonban egészen más: ahogy azt neve is mutatja, célja a megtakarítás – ez egészül ki azzal a kockázati elemmel, hogy halálunk esetén a megtakarításainkon túl a legtöbbször egy egyszeri összeg kifizetését is vállalja a biztosító. Ez az összeg alacsonyabb (alapesetben pár százezer forint), mint a kockázati életbiztosításoknál, hiszen valójában ebben a konstrukcióban ez egy „mellékes elem”.

Természetesen – a legtöbb biztosítónál – a megtakarításos életbiztosítást is el lehet látni kiegészítő védelemmel halál, baleset, betegség, rokkantság esetére, ha erre igény van – ekkor a fizetendő biztosítási díj is magasabb lesz. A megtakarításos jelleg mellett a kockázati elemek megnövelesével kétszeresen is biztosítjuk a halálunk után hátramaradottak anyagi védelmét. Hiszen nemcsak az összegyűjtött és hozamokkal növelt összeget kapják meg a kedvezményezettek, de az akár többmilliós egyszeri összeget is.

A megtakarításos életbiztosítások tehát főként arról szólnak, hogy a befizetett biztosítási díjakat összegyűjtsük, a biztosító pedig – levonva a költségeket – befektesse számunkra, hogy aztán a lejárat végén a hozamokkal megnövelve vehessük fel azt.

A biztosítási díjnak tehát ez esetben csak egy kisebb része a biztosítási védelemre kiadott díj: az, amelyet a kockázati elemre fizetünk. A biztosítási díj számottevő része a saját megtakarításunkat szolgálja.

Felmerülhet a kérdés, hogy vajon nem érné meg inkább a megtakarítás egyéb formái közül választani, és a meglévő pénzünket például állampapírok vagy részvények vásárlásába fektetni, és kötni mellé egy kockázati életbiztosítást is?

A nyugdíjbiztosítás a megtakarításos életbiztosítás speciális, nyugdíjcélú változata.

A válasz, köszönhetően a jogi előnyöknek az, hogy nem feltétlenül. Ugyanis, ha egy megtakarítás technikailag életbiztosítás is, ahogy van ez a nyugdíjcélú megtakarításos életbiztosítás esetében is, akkor vonatkoznak rá mindazok a kedvezmények, amelyek egy életbiztosítást megilletnek. Ennek köszönhetően nagyon vonzó módja lehet ez a megtakarításnak.

Ezek a kedvezmények a következők:

- Nem hozzáférhető az összeg a NAV, az állam vagy peres fél számára,

mivel a megtakarításunk nem perelhető;

nem lehet végrehajtás alá vonni;

és nem inkasszálható.

Vagyis rajtunk és a kedvezményezette(ke)n kívül senki más nem férhet hozzá az összegyűlt pénzhez, mi magunk azonban akár még a lejárat előtt – igaz, sokkal kedvezőtlenebb feltételek mellett, de – szinte bármikor felvehetjük. - Elérhető kamatadó-mentesség

A későbbiekben ismertetett feltételek teljesítése esetén 5 vagy 10 év múlva a kamatadó-mentességgel is élhetünk, vagyis – ellentétben más befektetési formákkal – nem vonják le a teljes hozam 15%-át. - Illetékmentesen, hagyatéki eljárás nélkül vehető fel

Halál esetén a kedvezményezett(ek) illetékmentesen és hagyatéki eljárás nélkül veheti(k) fel a megtakarított összeget a hozamokkal együtt.

A befektetési egységekhez kötött (unit linked) megtakarításos életbiztosítás

A megtakarításos életbiztosítások legelterjedtebb, modern formája a unit linked típusú. A megnevezésben a unit a befektetési egységet jelöli, a linked jelentése pedig „kapcsolódó” – azaz ezek a biztosítások befektetési egységekhez kötődnek.

A régebbi, hagyományos vegyes megtakarításos életbiztosítás esetében a biztosító egy előre meghatározott fix hozamot garantál, ami viszont elég alacsony (jelenleg maximum 1,8%). Ha a biztosítónak is többet sikerül elérni a befektetéseivel, akkor abból mi is részesülünk, ám még így sem számíthatunk 2-3%-nál magasabb hozamra, ráadásul ebből még a módozat költségei is lejönnek. Ennél ma már sokkal kedvezőbbek a unit linked típusú megtakarításos életbiztosítások.

A befektetési egységek olyanok, mint az értékpapírok, azon belül is a befektetési jegyekhez hasonlítanak a leginkább. Amikor befizetünk, a pénzünket a biztosító ilyen befektetési egységekre váltja.

A biztosító palettáján fellelhető különböző befektetési eszközalapokból lehet kiválasztani, hogy egész pontosan milyen befektetési egységekbe szeretnénk elhelyezni a pénzünket, és pontosan milyen arányban. Vásárolhat részünkre ilyen egységet a biztosító például egy kockázatosabb, magasabb várható hozammal kecsegtető részvényalapból, de egy biztonságosabb, ám alacsonyabb hozamú kötvényalapból is. Alapszabályként elmondható, hogy ha magasabb kockázatú alapot választunk, a várható hozam is magasabb lehet, ha viszont alacsonyabbat, akkor kisebb hozamra számíthatunk, ám cserébe biztonságosabb is a befektetésünk.

A kockázatot és a várható hozamot mi magunk határozhatjuk meg azzal, hogy választunk a különböző kockázati szintű, befektetési politikájú, éppen ezért eltérő mértékű hozamot nyújtó eszközalapokból. Általában 10-20 ilyen eszközalapot kínál egy-egy biztosító, amelyek közül akár többet is választhatunk. Arra is van mód, hogy előre összeállított mintaportfóliót kérjünk. Ebből általában 3-5-öt kínálnak a biztosítók, amelyeknek kockázati szintje az egészen óvatostól a magasig terjed.

A vegyes megtakarításos életbiztosítással szemben a hozamot tehát előre nem garantálja a biztosító a unit linked típusú megtakarításos életbiztosítások esetén, viszont így – a befektetési háttérnek köszönhetően – lényegesen magasabb hozamot érhetünk el.

Az elérhető hozamokat pedig az befolyásolja, hogy az általunk választott befektetési eszközalapok árfolyama hogyan változik. A befektetéseket a biztosító pénzügyi szakemberei, az alapkezelők hajtják végre, akik a futamidő alatt – kiváltképp az aktívan kezelt alapoknál – végig figyelik a piaci változásokat, és azoknak megfelelően veszik-adják a eszközalapokba kerülő egységeket. Céljuk, hogy a legmagasabb hozamokat tudják elérni.

Bár a múltbéli hozamok természetesen nem jelentenek garanciát a jövőre nézve, az elmúlt évtized alapján egy közepes kockázatú portfólióval például 7-8%-os hozamot érhetünk el, ami jóval magasabb a klasszikus megtakarításos életbiztosítások által garantált 1,8%-os hozamnál.

A nyudíjcélú megtakarításos életbiztosítás

Nyugdíjcélú életbiztosítás (nyugdíjbiztosítás) esetében – ellentétben más megtakarításos életbiztosításokkal – a szerződést nem szabad felhasználásra indítjuk, hanem célunk kifejezetten a jövőbeli nyugdíjunk megteremtése. Ebből adódik, hogy a futamidejét sem választhatjuk meg, az a nyugdíjkorhatár eléréséig szól.

A nyugdíjcélú megtakarítások közül egyedül a nyugdíjbiztosítás az, ahol a szerződéskötéskor érvényes nyugdíjkorhatár a lejárat időpontja. Vagyis ha például 2024-ben kötünk nyugdíjbiztosítást, akkor a későbbiekben hiába emelik fel a nyugdíjkorhatárt például 70 évre, a nyugdíjbiztosításunk ettől függetlenül is 65 éves korunkban jár le, hiszen a szerződéskötéskor még ez volt a nyugdíjkorhatár.

A megtakarításos életbiztosítás tehát nagyobb kötöttségekkel jár a futamidő terén, ha nem szabad felhasználásra, hanem kifejezetten nyugdíjcéllal indítjuk, és bár hozzájuthatunk a pénzünkhöz a lejárat előtt is, ennek megvan a maga „ára”: egyáltalán nem járunk jól, ha nem várjuk ki a futamidő végét. (Hogy pontosan miért és mennyire, azt a későbbiekben fejtjük ki).

Akkor miért éri meg mégis nyugdíjcélra indítani? A válasz az állami támogatásban rejlik: ha nyugdíjtakarékosság céljából kötünk megtakarításos életbiztosítást (nyugdíjbiztosítást), akkor a befizetések után adóvisszatérítést vehetünk igénybe, amely évente akár 130.000 Ft pluszt is jelenthet.

Minden megtakarításos életbiztosítás esetén választhatunk rendszeres, havi, negyedévi, féléves vagy éves befizetést. De egyszeri, nagyobb összeg befizetésével is indíthatjuk, ez esetben az adott összeget kötjük le, amelyet a lejárat végén hozamokkal együtt vehetünk fel. Kiegészíthetjük eseti számlával is, amelyre alkalmanként fizethetünk be egy-egy összeget.

Több mint 160 megoldás létezik, az egyes típusok között pedig akár több millió forintos különbség is lehet.

Miért fontos az állami nyugdíj mellett külön is gyűjteni?

Egyre többet hallani arról, hogy a nyugdíjrendszer rendkívül nagy kihívások elé néz az elkövetkezendő időkben. Az erről szóló hírek igencsak sötét jövőképet vázolnak fel, miszerint néhány év múlva aligha fogunk tudni megélni az állami nyugdíjból.

Ennek oka, hogy a nyugdíjasok száma és aránya a megnövekedett élettartamnak köszönhetően egyre nő, és így értelemszerűen egyre hosszabb ideig veszik igénybe a juttatást.

Fontos gyűjtenünk időskorunkra, ugyanis a nyugdíjasok száma folyamatosan nő, miközben egyre kevesebb az aktív, járulékot fizető dolgozó.

Ezzel szemben – és ezzel egy időben! – a fiatal, aktív munkavállalóké megállás nélkül csökken. A születések száma a hetvenes évektől egyre kevesebb, és a gyermekvállalási kedv is későbbre tolódott, így a járulékfizető lakosság egy egyre karcsúsodó csoportot jelent.

Márpedig azokat a járulékokat osztják szét nyugdíjak formájában, amelyet a dolgozó lakosság havonta befizet. Ha ez a pénz egyre kevesebb, és ráadásul egyre többfelé kell elosztani, akkor bizony az államnak nem sok lehetősége marad a helyzet orvoslására.

Mindez nemzetközi viszonylatban is komoly problémát jelent, amelyet Magyarországon tovább súlyosbít a kivándorlók száma, valamint a Ratkó-unokák jövőbeli nyugdíjba vonulása. Jelenleg ők még a járulékfizetők táborát erősítik, és elég jelentős mértékben, azonban 20-30 év múlva a nyugdíjasok egyébként is megnövekedett számát fogják gyarapítani.

Nem kérdés, hogy a jelenlegi nyugdíjrendszer nem fenntartható, és rendkívül komoly problémákkal kell majd szembenéznünk. Önáltatás arra számítani, hogy „majd csak lesz valami”, és az állam valahogyan mégiscsak megoldja a gondokat. Nem fogja, mert egyszerűen nem tudja.

A probléma adott: kevesebb járulékot kell többfelé elosztani. Sem a születések számát nem tudja megnövelni (dupla annyi gyermeknek kellene születnie, hogy a jelenlegi nyugdíjrendszer fenntartható legyen), sem a nyugdíjra jogosultak köre nem lesz szűkebb. Mi több: ez a két hatás a jövőben csak egyre erősödni fog.

Mekkora nyugdíjra számíthatunk?

Az állam ilyen helyzetben semmi mást nem tud tenni, mint hogy megnöveli a járulékok – már most is magas – mértékét, emeli a nyugdíjkorhatárt, és csökkenti a kiutalt nyugdíjak összegét. Sőt, mindezeket muszáj is megtennie – a KSH becslése szerint 2045-re a mai nyugdíjaknak kicsit több mint a felére számíthatunk.

A jelenlegi nyugdíjak összege hozzávetőlegesen a nyugdíjba vonulás előtti fizetés 60–70%-a. Ha tehát egy nettó 300.000 Ft-os fizetéssel ma mennénk nyugdíjba, akkor nagyjából 180.000–210.000 Ft közötti járadékot folyósítanának nekünk havonta.

Ha azonban csak 30 év múlva érnénk el a nyugdíjkorhatárt, akkor olyan összeget kapnánk kézhez nyugdíjként, amely mai értéken kb. 145 000 Ft-ot jelent. (Ha kíváncsi arra, hogy az Ön várható nyugdíja mennyi lesz, az állami nyugdíjkalkulátor segítségével kiszámolhatja.)

Nem véletlen hát, hogy – nem látván más kiutat – az öngondoskodást az állam is támogatja. Ha nyugdíjcélú megtakarítást indítunk, akkor az éves befizetésünk 20%-át visszaigényelhetjük adó-visszatérítés formájában, amely megtakarítási összegünket gyarapítja.

Ez a 20% maximalizálva van: a nyugdíjcélú életbiztosítás esetében évente legfeljebb 130.000 Ft adóvisszatérítéssel élhetünk. (Ennek a plafonnak az eléréséhez évente 650.000 Ft-ot kell megtakarítanunk.) Ha többféle nyugdíjcélú megtakarításunk is van, akkor az önkéntes nyugdíjpénztárral és a NYESZ számlával együttesen maximum 280.000 Ft-ot igényelhetünk vissza.

Sokszor felmerül az állam által támogatott nyugdíj-előtakarékossági megoldásokkal kapcsolatban a kérdés, hogy vajon kell-e félnünk attól, hogy az állam elveszi a megtakarításainkat. Ennek a felvetésnek az alaptalanságáról korábbi cikkünkben írtunk.

Mekkora összeget gyűjthetünk össze nyugdíjbiztosítással?

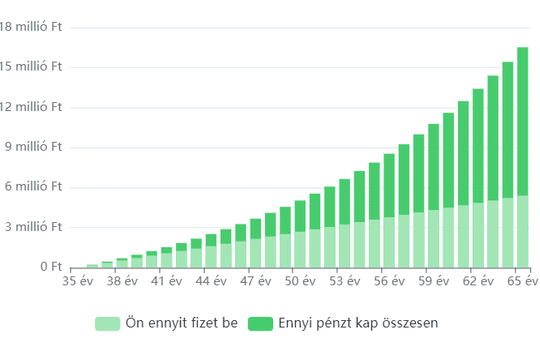

Nézzük meg, hogyan működik a nyugdíjcélú megtakarításos életbiztosítás a gyakorlatban! Fenti példánkban 30 évünk volt még a nyugdíjkorhatárig, és nagyjából 145 000 Ft-os állami nyugdíjra számíthattunk. Most vizsgáljuk meg egy nyugdíj-előtakarékossági kalkulátor segítségével, hogy mi történik, ha ugyanekkor, vagyis 35 éves korunkban elkezdünk félretenni havi 15.000 Ft-ot.

A nyugdíjkorhatár jelenleg 65 év, ezért életbiztosításunk 30 éves időtartamra szól. A 30 év alatt 5.400.000 Ft-ot fizetünk be a havi 15.000 Ft-os biztosítási díjjal. (Persze, érdemes biztosítási díjunkat folyamatosan növelni az infláció mértékével, így a lejáratkor is annyit fog érni a kapott összeg, amennyit ma érne – ám ettől most eltekintünk, és csak a havi 15.000 Ft-tal számolunk.)

A befizetett összeg azonban folyamatosan növekszik a befektetés során elért hozamokkal (kalkulációnkban hosszú távon átlagosnak tekinthető, nettó éves 5,5%-os költségek utáni nettó hozammal számoltunk), ráadásul az adóvisszatérítés összege is befektetésre kerül, s így hozamokkal gyarapodik. Az eredmény pedig magáért beszél:

Ahogy láthatjuk, a befizetéseinket jelentő sötétzöld színű oszlopokon jelentős növekményt érhetünk el az évek során (ezt jelöltük világoszölddel).

A növekedés a következőknek köszönhető:

Vagyis 11.120.387 Ft-tal több pénz gyűlik össze így, mintha otthon gyűjtögetnénk a havi 15.000 Ft-ot. Ezt a többletet a hozamokon túl az adóvisszatérítésnek is köszönhetjük, amely hozamokkal együtt több mint 2.700.000 Ft-ot adnak hozzá a megtakarításunkhoz.

A kalkulátor azt is megmutatja, hogy milyen fontos időben elindítani ezt a megtakarítást: ha 1 évvel később, 36 éves korban kezdünk el gyűjteni, akkor több mint 1 millióval lenne kevesebb pénzünk, ha pedig 38 évesen, akkor már 3 millió felett lenne a hiányzó összeg (pedig csak 180.000 Ft-tal, illetve 540.000 Ft-tal fizetünk be kevesebbet az évek alatt!).

Ezt az összegyűjtött 16,5 milliót felvehetjük egy összegben, de kérhetjük havi járadék formájában is, amellyel állami – soványka – nyugdíjunkat egészítjük ki. A járadékként való folyósítással még jobban is járunk, hiszen a bent lévő tőkéből csak az adott hónap járadékát fizetik ki, a többi pénz pedig tovább kamatozik. Így összességében több pénzt kapunk, mint ha az egyszeri kifizetést választanánk.

Azt, hogy egy összegben vagy járadékban (illetve hány év alatt) kérjük folyósítani az összegyűjtött pénzt, a nyugdíjbiztosítások esetében mi magunk határozzuk meg, kivéve, ha a nyugdíjunkig kevesebb mint 10 év van hátra – ez esetben eleve csak járadék formájában kérhetjük a kifizetést.

Ha például 15 évre kérjük a járadékot, akkor havi 118.000 Ft-ot kapunk állami nyugdíjunk mellé. A fentebb kiszámított állami nyugdíjunkkal kalkulálva (145.000 Ft) összesen 263.000 Ft lenne a havi „bevételünk”, ami még mindig kevesebb, mint a példában szereplő, kiindulási összeget jelentő nettó 300.000 Ft. Így látható, hogy a megtakarítás gyakorlatilag létfontosságú ahhoz, hogy anyagi gondok nélkül, a megszokott életszínvonalunkhoz hasonlóan tölthessük a nyugdíjas éveinket.

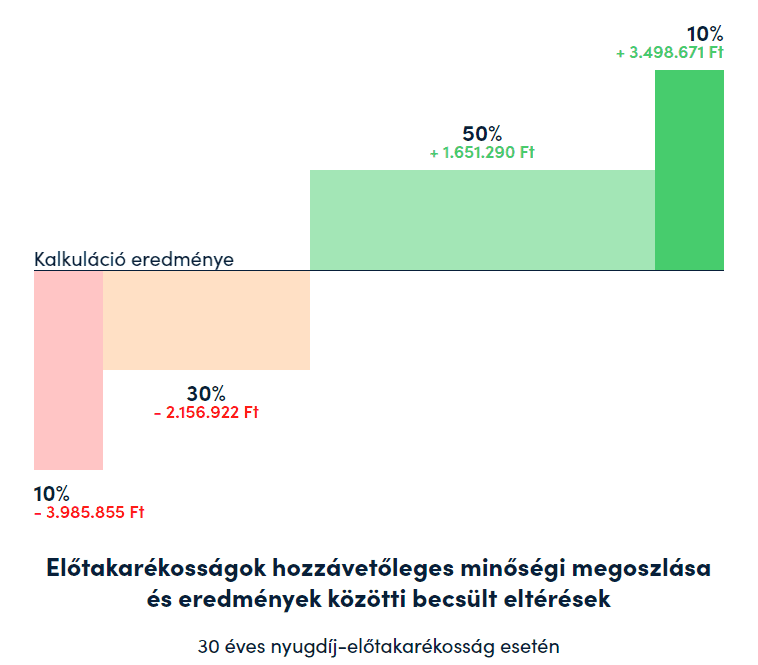

Természetesen az sem mindegy, hogy milyen megtakarítási formát választunk. Ma Magyarországon több mint 80 konstrukció érhető el, a különbségek pedig 30 év távlatában igen komolyak: a 35 évesen, 15.000 Ft-os havi díjjal indított nyugdíjmegtakarításnál a legrosszabb és a legjobb konstrukciók eredményei közt 7,5 millió forint eltérés is lehet.

A legjobb nyugdíj-előtakarékossággal ugyanis akár 3,5 millió forinttal többet gyűjthetünk össze 30 év alatt, míg egy drága, alacsony hozamú konstrukcióval csaknem 4 millió forintot is veszíthetünk – egy „átlagos” konstrukcióhoz képest, ahogy az az alábbi ábrán is látható:

A nyugdíjbiztosítás előnyei

A megtakarításos életbiztosítások tehát nyugdíjcélra igencsak szép eredményeket hoznak, ahogyan azt a fenti példából is láthattuk. De vajon kinek éri meg ezt a formát kötnie és milyen előnyei vannak, akár a másik két államilag támogatott, tehát adóvisszatérítést is nyújtó önkéntes nyugdíjpénztárral (ÖNYP) és a nyugdíj-előtakarékossági számlával (NYESZ) szemben?

- Alapvetően a legnagyobb előnyt, ahogy az összes nyugdíj-megtakarítási forma esetében, a befizetések után igényelhető 20%-os adóvisszatérítés jelenti. Ez a nyugdíjbiztosítás esetén évente 150.000 Ft-ban maximalizált. Ehhez az összeghez évente 650.000 Ft-ot kell éves szinten nyugdíjbiztosításra költenünk.

- Ez az egyetlen nyugdíj-megtakarítási forma, amely nem a mindenkori, hanem a szerződéskötéskor hatályos nyugdíjkorhatár elérésekor lesz hozzáférhető. Mivel a másik két módozatban tolódik a korhatár, így az összeg felvételének lehetősége is kitolódik az emeléssel. Ez pedig azt vonhatja maga után, hogy nagyobb eséllyel kényszerülünk arra, hogy a szeződést idő előtt felbontsuk.

- Ha kevesebb mint 10 évünk van hátra a nyugdíjig, akkor a nyugdíjcélú életbiztosítás esetében lehetőségünk van komplikációk nélkül hozzáférni a pénzünkhöz, mindössze annyi a megkötés, hogy kizárólag járadék formájában kérhetjük a megtakarításunkat.

- Magas hozamú befektetések, szakemberek segítségével: a nyugdíjbiztosításoknak sokféle fajtája létezik, ezek között vannak magas hozampotenciállal rendelkezők, ám ez egyéni kockázatvállalási kedvünktől függően testre szabhatók. Ez mondjuk a NYESZ-re is igaz lehet, azonban az mindenképpen a nyugdíjbiztosítások mellett szól, hogy ha ezt választjuk, nem kell magasfokú pénzügyi és befektetési tudással rendelkeznünk, és nem magunknak kell döntenünk a befeketetésekről, hanem mindezt hozzáértő szakemberekre bízhatjuk.

- Ha idő előtt szeretnénk hozzáférni a pénzünkhöz, a nyugdíjbiztosítás nyújtja a legnagyobb rugalmasságot, hiszen 2-3 év után már hozzáférhetünk a befektetett pénzünkhöz, igaz nem túl kedvező feltételekkel. A 10. évtől kamatadómentesen felvehetjük a hozamot is. Mivel mindegyik nyugdíj-előtakarékossági forma hosszú távon éri meg, az idő előtti hozzáférés feltételei sosem lesznek optimálisak, azonban a különböző fajták között is vannak különbségek: az ÖNYP esetében nagy ráfizetésre kell számolni ebben az esetben, hiszen ha 10 éven belül nyugdíjba vonulunk, az adóvisszatérítést ugyan megtarthatjuk, azonban az összegyűlt pénzünk tőkerésze után személyi jövedelemadót kell fizetni, ami miatt ez a megoldás nem túl kedvező. A NYESZ és az nyugdíjbiztosítás esetében viszont az adójóváírást kell visszafizetnünk 1,2-szeres szorzóval, amelyről szintén nem állítanánk, hogy optimális megoldás.

- Kiegészítő szolgáltatások is kérhetők a nyugdíjbiztosítások mellé, így például egy bármikor hozzáférhető, eseti számla mellett, amely például a NYESZ-nél is nyitható, biztosítási szolgáltatások is elérhetők. Erre a másik két nyugdíj-előtakarékosság esetén nincs mód.

- A katások és a nagycsaládosok is élhetnek az adóvisszatérítéssel: mivel a nyugdíjbiztosításnál eltérhet a szerződő és a biztosított személye, így megvalósulhat az, hogy szerződést egy személyi jövedelamadót fizető személy köt, ám a biztosított kataadózó. Ebben az esetben a szerződő személyi jövedelemadót fizető visszaigényelheti a befizetett összeg 20%-át, ezzel is növelve a kataadózó megtakarítását.

- Kérhetjük egy összegben vagy járadék formájában is a lejárat végén a megtakarításunkat, míg a szintén akár hasonlóan magas hozamokat is nyújtó NYESZ kizárólag egyösszegű kifizetést biztosít.

Ha további információra van szüksége a három állam által is támogatott nyugdíj-előtakarékossági formáról, és szeretne részletesebb összehasonlítást látni, akkor olvassa el a Nyugdíj Másképpen útmutatóját.

Fontos tudnivalók a nyugdíjcélú életbiztosításról

A nyugdíjcélú életbiztosítás tehát az egyik legjobb választás lehet, ha gondoskodni szeretnénk nyugdíjas éveink anyagi biztonságáról. Most nézzük meg pontosabban is, hogy mindez mennyibe kerül, milyen hozamokkal számolhatunk, és hogy mikor, hogyan juthatunk a pénzünkhöz.

Nyugdíjbiztosítást akár 5-6.000 Ft-os havi díjjal is indíthatunk, de ebben az esetben szűkebb a választék, így nem feltétlenül tudjuk a legjobb megoldást megtalálni, hiszen, ahogy a 30 évre kötött nyugdíjbiztosítás példáján keresztül is láthattuk, inkább egy 15.000 Ft-os havi díj az, amely alapszinten ki tudná egészíteni az állami juttatást egy 300.000 Ft-os fizetés esetén.

Természetesen az is fontos, hogy problémamentesen tudjuk vállalni a havi díj megfizetését, ezért a családi költségvetés sem elhanyagolható szempont.

A havonta fizetett díj mértéke mellett rendkívül nagy szerepe van annak, hogy mikor indítjuk el a biztosítást. Láthattuk, hogy a kamatos kamat miatt a később indított nyugdíjbiztosítás milliós nagyságrendű veszteséget jelent.

Így, akár kisebb összeggel is, de érdemes minél előbb elindítani a megtakarítást. A későbbiekben növelhetjük is a havi díjat, ha lehetőségünk nyílik magasabb összegek vállalására, de 2-3 év után megadott mértékben akár csökkenthetjük is, ha úgy alakul az anyagi helyzetünk, hogy gondot okoz a biztosítási díj rendszeres fizetése.

Megtakarításunkat alkalmi befizetésekkel is növelhetjük – ha valamilyen pluszbevételünk adódik, érdemes a bankszámlánk helyett a biztosításunkba befizetni, hiszen ott nagyobb hozamokat érhetünk el. A nyugdíjcélú eseti számlára befizetett összeggel a számlaértéket növeljük, tehát vonatkozik rá minden kedvezmény, viszont a pluszbefizetésekhez is csak akkor férhetünk hozzá, amikor a többi nyugdíj-megtakarításhoz. Elérhető ugyanakkor a nyugdíjmegtakarításokhoz szabad felhasználású eseti számla is, amelyhez bármikor, mindenféle büntetés és a szerződés felbontása nélkül hozzáférhetünk.

Hozamok

A unit linked típusú nyugdíjbiztosítások a kockázattűrő képességünk és a hozamelvárásunk függvényében személyre szabhatók, így kiemelkedő hozampotenciállal bírnak és igazodnak a habitusunkhoz.

Befektetett pénzünket szakemberekre, az alapkezelőkre bízhatjuk, így nincs szükség arra, hogy saját magunk kezeljük a befektetéseinket és hozzunk meg minden egyes döntést. Az alapkezelők magas képzettsége miatt pedig attól sem kell tartanunk, hogy veszélybe sodorják a megtakarításunkat.

A nyugdíjbiztosításunkkal elérhető hozam mértéke a kockázatvállalási hajnlandóságunktól függ.

Azt azonban mi döntjük el, hogy az alapkezelők milyen kockázatú eszközalapokba fektessék a pénzünket – természetesen ennek kiválasztásában a tanácsadó is a segítségünkre lehet: ha kérjük, akkor a pénzügyi szakemberek felmérik az igényeinket, és a számunkra legmegfelelőbb alapokat fogják javasolni.

Több alapból is összeállíthatjuk befektetési portfóliónkat, amelyben az általunk meghatározott arányban szerepelnek a különböző eszközalapok. Ezekből pedig számos fajta a rendelkezésünkre áll, hiszen választhatunk

- biztonságos hozam- vagy tőkegarantált alapot;

- különböző kockázatú kötvényalapot;

- magasabb kockázatú és hozamú részvényalapokat;,

- nemcsak hazai, de európai vagy nemzetközi eszközalapot.

Hogy milyen hozamokat ér el a megtakarításunk, az leginkább a választott eszközalapoktól függ.

A vegyes (klasszikus vagy hagyományos) megtakarításos életbiztosításnál garantált a hozam, vagyis semmit nem kockáztatunk, hiszen már a vásárláskor tudjuk, végül mennyit kapunk majd legalább kézhez. Ez a garantált hozam – mint ahogy arról már szó volt –, azonban elég alacsony, jelenleg 1,8%, ami az esetleges többlethozamokkal együtt sem nagyon hoz többet 2-3%-nál, amelyből még jelentős költségek is lejönnek.

Ennél valamivel magasabb hozam érhető el az unit linked típusú nyugdíjbiztosítások alacsony kockázatú alapjaival, de természetesen választhatunk csak állampapírokból álló eszközalapot is. Lehetőségünk van arra, hogy például egy nagyon kis arányban részvényalapot is tegyünk a portfóliónkba, nagyobb arányban pedig állampapírokba fektetünk, így a kockázat még mindig alacsony, a hozam azonban már magasabb lehet.

Ha pedig egy közepes kockázatot is vállalunk, és nagyobb arányban szerepeltetjük portfóliónkban a részvényalapokat, akkor évente 7–9%-os hozamot is elérhetünk – legalábbis a múlt eredményeit visszanézve erre következtethetünk. Ez a néhány százaléknyi eltérés hosszú távon komoly, akár milliós nagyságrendű különbségeket is jelenthet.

Az alapok kockázati szintje mellett az alapkezelés minősége is komolyan befolyásolja a hozamokat, így érdemes megnézni, hogy az adott nyugdíjbiztosítás alapkezelői milyen eredményeket értek el a múltban. Fontos azonban felhívni a figyelmet arra, hogy ez nyilván nem garantálja, hogy a jövőben is hasonló hozamokra számíthatunk, de ha más hasonló alapokhoz képest kiemelkedően jól teljesít egy-egy alap, az igazolhatja annak sikeres befektetési politikáját, illetve az alapkezelő szakértelmét.

Ezen kívül a megtakarításunk hosszú távra szól, így ha előfordulnak is ingadozások a teljesítményben, végül nagyon nagy valószínűséggel pozitív hozammal zárul a befektetés.

Kérje díjmentes tanácsadásunkat!

Költségek

A nyugdíjbiztosítások hátrányaként a magas költségeket szokás emlegetni. Mára már sokat változott a helyzet, noha még mindig számos módozat található a kifejezetten drága kategóriában. Azonban találhatunk alacsony vagy közepes költségű konstrukciót is, épp ezért nagyon fontos, hogy alaposan nézzünk körül, mielőtt választanánk.

Erre ma már lehetőségünk adódik, hiszen bevezetésre került a teljes költségmutató (TKM), amely előrevetíti, hogy összesen mennyi költséggel számolhatunk a futamidő alatt. Ezen kívül érvénybe lépett az etikus nyugdíjbiztosítási szabályozás is, amelynek értelmében minden költséget közérthetően és egyszerűen fel kell tüntetni.

Így a költségek átláthatóvá váltak, a TKM-nek köszönhetően pedig előre tisztában lehetünk azzal, hogy nagyjából mennyibe kerülne az egyik, és mennyibe a másik nyugdíjbiztosítási konstrukció.

Azért csak nagyjából, mert a TKM-nek megvannak a maga korlátai, hiszen egy átlagos esetre nézve határozzák meg, így korántsem biztos, hogy a mi nyugdíjbiztosításunknál is ilyen költségekkel kell számolni.

A TKM voltaképpen csupán egy becslés a személyes nyugdíjbiztosításunk konkrét költségeire nézve, mégis jó irányjelző, ha egy nyugdíjbiztosításnak 1-2%, a másiknak pedig – sajnos ilyen is van – 5-6% a TKM-je.

Ugyanakkor az ügyfélközpontúság növelése érdekében bevezették az úgynevezett TKM-plafont is, amely azt az értéket jelöli, amelynél ha egy biztosító magasabb TKM-et határoz meg, azt külön megjegyzésként is jelölnie kell.

Az etikus nyugdíjbiztosítási szabályozásnak és a TKM (valamint a TKM-plafon) bevezetésének köszönhetően azonban a biztosítók ma már egyre inkább a költségek csökkentésére törekszenek, hogy versenyképes konstrukciókat tudjanak kínálni, így – bár még mindig maradtak a piacon kifejezetten költséges termékek is – ma már találhatunk a befektetési alapjaiban – historikusan – az átlagnál magasabb hozamot elérő, ám alacsony-közepes költségű, jó bónuszrendszerű nyugdíjbiztosítást.

A költségeken kívül ugyanis a bónuszrendszert is érdemes figyelembe venni a választáskor, hiszen a legtöbb biztosító a felmerülő költségeket hűségbónuszokkal enyhíti.

A bónuszrendszer alapvetően azt jelenti, hogy például egy nyugdíjbiztosítás esetében a költségek nagy része a futamidő elején (jellemzően az első 2-3 évben) kerül levonásra, viszont ahogy közeledünk a szerződés lejárata felé, úgy a pénzintézettől lojalitásunkért cserébe hűségbónuszokat kapunk. Így tehát, ha nem mondjuk fel idő előtt a szerződést, akkor a költségeinkből is sokat, akár kifejezetten komoly összegeket is lefaraghatunk, vagy ha úgy tetszik, a nagy részét (vagy egészét) bónuszként visszakaphatjuk.

Hozzáférhetőség

A lejáratot mindenképp érdemes kivárni, amely a nyugdíjbiztosítások esetében a szerződéskötéskor érvényes nyugdíjkorhatár vagy az idő előtti nyugdíjba vonulás (pl. nők korkedvezményes nyugdíja). Ahogy arról már szó volt, a megtakarítást egy összegben is kérhetjük, de rendszeres járadék formájában is.

Ha a lejárati idő előtt elhaláloznánk, akkor a megtakarítás életbiztosítás-jellege miatt hagyatéki eljárás nélkül, 4 héten belül kifizetésre kerülne a szerződésben megjelölt kedvezményezett(ek) számára az addig összegyűlt, hozamokkal növelt megtakarításunk, plusz a szerződésben meghatározott esetleges kockázati életbiztosítási összeg is.

A lejárati idő előtt azonban nem érdemes felmondani a biztosítást, például hogy hamarabb jussunk a pénzünkhöz, hiszen sokat veszíthetünk:

- A befizetések után igényelt adójóváírást – A NYESZ-hez hasonlóan – a nyugdíjbiztosítások esetében is vissza kell fizetni, 20%-os büntetőkamattal együtt.

- Ha 10 éven belül bontjuk fel a szerződést, akkor a hozam után kamatadót kell fizetnünk, míg 10 év után adómentesen juthatunk hozzá a pénzünkhöz.

- Ráadásul a hűségbónuszok egy részétől vagy egészétől is eleshetünk, így a futamidő kezdetén nagyobb mértékben levont költségek kompenzálására sincs lehetőségünk.

Ha a lejáratig már nem sok idő van hátra, akkor a hozamoknak és a hűségbónuszoknak köszönhetően akár pozitív mérleggel is kijöhetünk az adóvisszatérítés visszafizetése ellenére is, azonban mindenképpen érdemes kivárni a futamidő végét, hogy megtakarításunk valóban jövedelmező befektetés lehessen.

Lejárat

A nyugdíjbiztosítás kétségkívül egyik legfontosabb előnye, hogy ez az egyetlen olyan nyugdíjmegtakarítási lehetőség, amelyik a szerződéskötéskor érvényben lévő nyugdíjkorhatárt veszi figyelembe. Így a lejárat idejében nincs semmi bizonytalanság, nem kell attól tartanunk, hogy a nyugdíjkorhatár emelésével, ki tudja, hány évre tolódik ki a biztosításunk futamideje.

Ettől abban az esetben tapasztalható eltérés, ha valamilyen egészségkárosodás hatására 40, vagy még több százalékos rokkantságot állapítanak meg nálunk, vagy előbb nyugdíjba vonulunk, hiszen ezekben az esetekben a megtakarítás kivehető, és ha ez megtörténik, a szerződés lejár.

Ha 2024-ben kötünk nyugdíjbiztosítást, akkor 65 éves korunkban mindenképpen megkapjuk a pénzünket, de ha akkor magasabb a nyugdíjkorhatár, és úgy döntenénk, hogy nyugdíjba vonulásunkig még inkább tovább takarékoskodunk arról majd akkor, szabadon dönthetünk.

Megéri gondoskodni a jövőről!

A nyugdíjbiztosítás tehát előnyeivel kiemelkedik a többi nyugdíjcélú megtakarítási forma közül. Nem csupán azért, mert egyedüliként a szerződéskor érvényben lévő nyugdíjkorhatár határozza meg a lejáratát.

Láthattuk, hogy a unit linked típusú nyugdíjcélú megtakarításos életbiztosításokkal úgy részesülhetünk a tőkepiac magasabb hozamaiból, hogy nem kell komolyabban értenünk a pénzügyekhez, és nem kell napi szinten konkrét befektetési döntéseket hoznunk.

A befektetések tekintetében pedig – akár hozzáértő szakember segítségével – széles palettáról választhatunk, kockázatviselő hajlandóságunknak megfelelően. Ha pedig kockázatkerülők vagyunk, a megfelelő – kizárólag állampapírba fektető – eszközalapok kiválasztásával pedig közel garantált hozamra számíthatunk. Ezáltal ugyanazt a biztonságot tudja nyújtani egy unit linked típusú nyugdíjbiztosítás is, mint a hagyományos, garantált hozamú, mégis több esélyünk nyílik magasabb hozamok elérésére.

Rugalmasabb a hozzáférés tekintetében is, hiszen, bár ez nem egy optimális megoldás, de vészhelyzetben akár 2-3 év elteltével is hozzáférhetünk a pénzünkhöz, 10 év után pedig kamatadó-mentesen juthatunk hozzá.

Az adóvisszatérítés katás vállalkozók számára kizárólag a nyugdíjbiztosításnál lehetséges, amennyiben a szerződést egy személyi jövedelemadót fizető családtagjuk köti meg számukra.

Ráadásul egyedül a nyugdíjbiztosításokhoz köthetőek kiegészítő szolgáltatások, amelyekkel teljes körű védelmet nyújthatunk családunknak, valamint természetesen lehetőségünk van a bármikor hozzáférhető, eseti számlára történő befektetésre is.

Persze, nem mindegy, hogy milyen nyugdíjbiztosítást kötünk, hiszen láthattuk, hogy akár 7 milliós különbség is lehet az egy-egy konstrukció által elérhető eredmények között.

Hogy valamit lépnünk kell a gondtalan öregkorunk megteremtése érdekében, az a jelenlegi nyugdíjrendszer kétségtelen fenntarthatatlansága okán már nem kérdés többé. Egyedüli megoldás az öngondoskodás, de ezt legalább állami támogatással és kedvező konstrukciókkal tehetjük meg.

Kérjen díjmentes tanácsadást és tudja meg, hogy Önnek személyre szabottan melyik a legjobb megoldás!